Planlegger du å starte et holdingselskap? De beste rådene får du fra folk som har startet bedrift selv. Her er våre beste råd for å starte holdingselskap.

Planlegger du for stor vekst i aksjeselskapet ditt, kan det være lurt å etablere et holdingselskap i tillegg. Det vil si at du oppretter et selskap som eier aksjeselskapet ditt. Det fører til mer skattefleksibilitet og lavere risiko for deg.

I denne guiden forteller vi alt du trenger å vite for å starte og drive holdingselskap.

Opprette holdingselskap, steg for steg

Alle holdingselskaper skal registreres som aksjeselskap (AS) i Brønnøysundregistrene.

Med Starte-AS.no slipper du å skrive alle de ulike stiftelsesdokumentene som kreves for å opprette et holdingselskap i Altinn. Du fyller bare ut et lettfattelig bestillingsskjema som vi omgjør til minst 14 sider med lovmessige stiftelsesdokumenter.

Slik oppretter du holdingsselskap i Brønnøysundregistrene med Starte-AS.no:

- Fyll ut dette skjemaet.

- Sett inn aksjekapital, og send bekreftelse.

- Signer i Altinn.

- Sånn! Selskapet er klart.

Trenger du holdingselskapet raskt? Du kan også kjøpe et hylleselskap og få et klart selskap på dagen →

LES OGSÅ: Slik starter og driver du et aksjeselskap

Opprette holdingselskap i ettertid

Har du allerede et aksjeselskap men ønsker å opprette en holdingstruktur med et annet morselskap? Det finnes to måter å gjøre det på:

- Selge aksjene til holdingselskapet.

- En trekantfusjon.

Å selge det originale selskapet ditt til et holdingselskap, vil utløse skatt på gevinst. Er selskapet mye verdt, kan dette bli ganske dyrt.

Trekantfusjon er en skattefri måte å danne holdingstruktur, men det krever litt mer tid og arbeid. Slik gjør du det, veldig forenklet:

- Start et nytt aksjeselskap som skal være morselskapet.

- Start enda et nytt aksjeselskap, som er datterselskap av morselskapet.

- Lag en fusjonsplan for selskapene som skal fusjoneres. Aksjeloven har en rekke krav for hva den skal inneholde.

- Fusjonsplanen godkjennes av generalforsamlingen i begge selskapene. I tillegg må en revisor bekrefte verdien av de to selskapene.

- Send ut et kreditorvarsel. Dersom ingen kreditorer motsier seg fusjonen, kan den gjennomføres.

Beslutning og gjennomføring av fusjon må registreres i Brønnøysundregistrene via Samordnet Registermelding.

Målet med en trekantfusjon er å bytte aksjene i det opprinnelige selskapet med aksjer i det nyopprettede holdingselskapet. Vær obs på at selv om dette er skattefritt, er det ikke gratis.

Trekantfusjon har en del formaliteter som kan være vanskelig å holde styr på, og det kan være lurt å få hjelp av en revisor eller advokat til hele prosessen. Det krever også at en revisor bekrefter verdiene av selskapene, noe som kan koste en del. I tillegg må du ha midlene til å starte de to nye selskapene.

Hvis du tror at du noen gang kommer til å ville ha en holdingstruktur, er det klart beste å starte holdingselskap fra start. Det sparer deg for både tid og penger!

Start holdingselskapHva er holdingselskap?

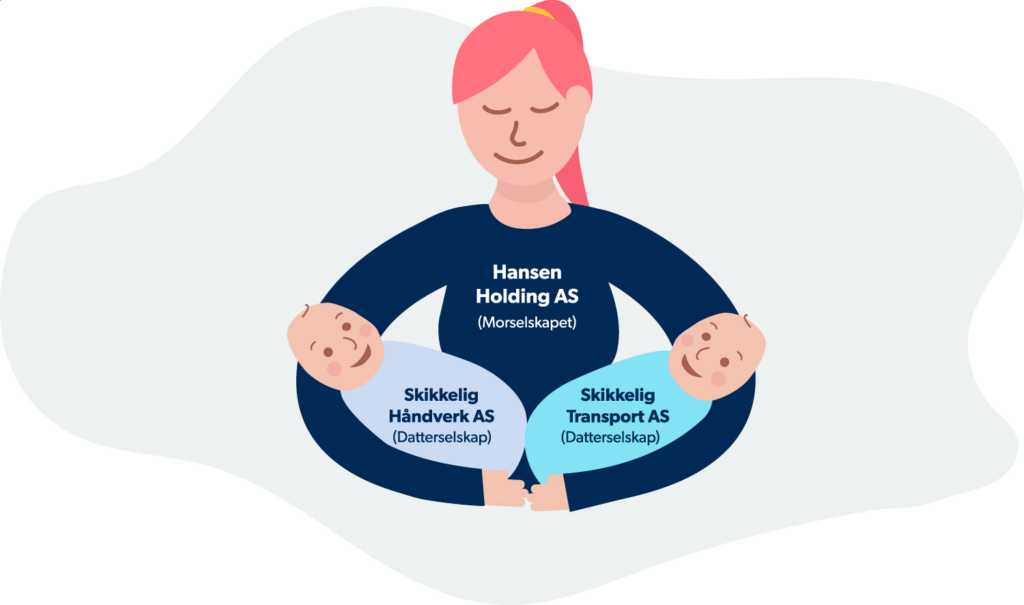

Holdingselskap, eller et morselskap, er en betegnelse om bedrifter som eier aksjer i et eller flere selskaper. Morselskap leverer som regel ikke egne varer eller tjenester, og samlingen av mor- og datterselskaper kalles et konsern.

Det kan være en eller flere som starter et holdingselskap, men det vanligste er å være en person. Da kan du for eksempel investere i et annet AS gjennom holdingselskapet ditt, i stedet for å gjøre det som privatperson. Dette er en gunstig og mer sikker måte å investere på.

Trenger du holdingsselskapet ekstra raskt?

Bestiller du et hylleselskap, får du et fiks ferdig aksjeselskap på under 24 timer. Selskapet er tomt og klart til bruk så fort du signerer papirene på kjøpet.

Holdingselskap skatt

Fra et skattemessig perspektiv er holdingselskap mer aktuelt for selskaper som kommer til å ha mer opptjening enn hva eierne tar ut i form av lønn og utbytte. Dette er fordi disse pengene ofte reinvesteres.

Fordeler med holdingselskap

1. Ingen utbytteskatt når du overfører mellom selskap

Du kan utsette skattebetalingen med et holdingselskap – det vil si at du slipper å betale utbytteskatt så lenge du ikke tar ut overskudd til privat bruk. Overfører du penger fra det eide selskapet, driftsselskapet, til holdingselskapet betaler du kun tre prosent i skatt. Herfra kan du investere pengene i andre selskaper eller eiendom uten at utbytteskatten kreves.

Selger du aksjeselskapet ditt vil du på samme måte ikke umiddelbart skatte av gevinsten. Overskudd fra driftsselskapet påvirker heller ikke din private formue – du blir skattlagt på den beregnede verdien av aksjene i holdingselskapet.

SE OGSÅ: Slik får du lavere formuesskatt

2. Holdingselskap gir fleksibilitet for eiere

Holdingselskap gir aksjeselskap med flere eiere mer fleksibilitet. Alle eierne må nemlig ta utbytte samtidig. Uten holdingselskap fører det i praksis til at alle blir tvunget til å skatte på beløpet som tas ut.

Med holdingselskap kan en eier ta ut penger til privat bruk mens en annen lar summen stå i holdingselskapet eller bruker den til å investere i andre selskaper, eiendom eller lignende uten å da måtte betale utbytteskatt.

3. Mindre risiko ved konkurs

Holdingselskap skaper en buffer hvis et eller flere av selskapene går under. Går datterselskap konkurs blir nemlig ikke midlene i holdingselskapet regnet med. Konkursen sprer seg altså ikke til andre virksomheter, hvis du har det, eller til holdingselskapet, hvor pengene ligger.

4. Mulighet for skatteutjevning

Eier holdingselskapet ditt mer enn 90 prosent av datterselskapet kan du også utnytte konsernstrukturen i skattesituasjoner. Hvis et av selskapene går med underskudd og får en fremførbar skattefordel, mens et annet må betale skatt på overskudd, kan du balansere midlene i det ene selskapet mot det andre for å komme nærmere null i begge og betale mindre skatt.

Dette føres kun på skattemelding (tidligere selvangivelse), og du trenger ikke overføre penger eller endre regnskapene. Begge selskapene viser underskudd og overskudd som før, men i praksis vil du betale mindre skatt for det året.

Se hvor enkelt det er å opprette holdingselskap med Starte-AS.no:

Overføre aksjer til holdingselskap

Det er mulig å overføre aksjer som du eier selv til holdingselskapet ditt. Det gjør du rett og slett ved å selge dem fra deg selv privat, til holdingselskapet. Dette vil utløse skatt for deg privat, men kan være en god løsning dersom aksjene ikke har så høy verdi.

Dette må du gjøre:

1. Finn ut hva aksjene er verdt

Er selskapet børsnotert, er det enkelt å finne ut hva aksjene er verdt. Er det ikke det, bør du bruke en ekstern tredjepart fastsette verdien, for eksempel en revisor.

Om noen andre nylig har kjøpt samme aksjene, kan du bruke den verdien.

2. Dokumenter salget

Lag en kjøpsavtale eller sluttseddel mellom deg selv privat og holdingselskapet. Den dokumenterer salget og beviser at aksjene er solgt/kjøpt. Sluttseddelen skal inneholde

- selger

- kjøper

- i hvilket selskap det selges/kjøpes aksjer

- hvor mange aksjer som selges/kjøpes

- pris per aksje

- hvordan betalingen skal skje

Som privatperson må du betale skatt av gevinsten på aksjesalget.

Gevinst = det du selger aksjene for – det du kjøpte aksjene for

Skattesatsen i 2024 er 37,84 prosent av gevinsten.

Trekantfusjon, som vi har skrevet mer om tidligere i artikkelen, er en løsning for skattefri overføring av aksjer.

Ta ut penger fra holdingselskap

Når du eier et holdingselskap kan du ta ut utbytte. Er du i tillegg ansatt i et selskap kan du også ta ut lønn. Mange velger å ta ut en kombinasjon, men i holdingselskap er det også vanlig å la hele eller deler av overskuddet stå i bedriften for å kunne reinvestere pengene i nye prosjekter.

Hvis eierne i et holdingselskap skal ta ut utbytte, må selskapet ha fri egenkapital. Har selskapet mer fri egenkapital i året før kan det tas ut et tilleggsutbytte. Har det blitt opptjent resultat i året utbytte skal tas ut, kreves det en innsending av mellombalanse for å kunne ta utbytte.

Les mer om lønn og utbytte i holdingselskap.

Regnskap holdingselskap: Krav og regler

På lik linje som vanlige aksjeselskap har holdingselskap bokføringsplikt og regnskapsplikt (se eget blogginlegg om forskjellen på bokføringsplikt og regnskapsplikt). Bokføringsplikt gjelder så og si alle selskaper i Norge, og betyr å bokføre regnskap etter bokføringsloven og bokføringsforskriften.

Finn en regnskapsfører som kan hjelpe ditt holdingselskap.

I tillegg har holdingselskap, som alle andre AS, regnskapsplikt. Dette gjelder også mange norske bedrifter. Et selskap med regnskapsplikt må utarbeide et årsregnskap, som minimum skal bestå av resultat, balanse og noter. Årsregnskapet utgjør sammen med næringsspesifikasjon og skattemelding selskapets årsoppgjør. Generalforsamlingen i selskapet må godkjenne årsregnskapet senest 30. juni, og sende inn årsregnskapet innen 31. juli.

Les mer om årsregnskap i holdingselskap.

Holdingselskap pris: Dette koster holdingselskap

Du trenger 30 000 kroner for å starte et holdingselskap. Pengene kan brukes på kostnader knyttet til selskapets drift, inkludert etableringsavgiften på 5 784 (2024) kroner til Brønnøysundregistrene.

I tillegg er det kostnader knyttet til regnskap og årsregnskap. Årsregnskap koster mellom 8 000 og 12 000 kroner hos de fleste regnskapskontorer. Vi anbefaler at du ber om tilbud fra flere regnskapsførere i anbudstjenesten Regnskapsklinikken.no.

Vedtekter holdingselskap

Alle holdingselskap skal ha sine egne vedtekter. På lik linje som alle andre aksjeselskap.

Vedtektene er et sett med regler for hvordan bedriften skal drives. Det er ingen begrensninger for hva som kan inkluderes i vedtektene, men Aksjeloven stiller følgende krav til punkter som skal inkluderes:

- Bedriftsnavn: Bedriftsnavnet skal inngå i vedtektene. Dette må være et navn som er unikt for ditt selskap. Bruk Navnesøk.no til å sjekke om navnet finnes fra før.

- Formål: Forklar hva holdingselskapet ditt skal drive med. Eksempelvis: «Bedriftens formål er å invistere i selskaper og eiendom, samt andre aktiviteter knyttet til kjøp og salg av aksjer.».

- Aksjekapital: Aksjekapitalen skal være minimum 30 000 kroner.

- Aksjens pålydende: Hvor mye hver aksje i selskapet er verdt.

Når du starter selskap med Starte-AS.no trenger du ikke tenke på å skrive vedtekter. De fikser vi automatisk for deg!

Start ditt holdingselskap med Starte-AS.no →

Ofte stilte spørsmål

Holdingselskap er ikke en egen selskapsform. Det aller vanligste er å registrere holdingselskap som aksjeselskap fordi det er den enkleste måten å registrere holdingselskap i Norge på.

Det er også mulig å registrere holdingselskapet som et NUF. Et NUF er et Norskregistrert utenlandsk foretak. Da må du i tillegg opprette et morselskap i et annet land. Denne formen er vanligere for utenlandske bedrifter, som ønsker å opprette en norsk avdeling.

Registrerer du et NUF som holdingselskap må du husket på at det er NUFet som får utbytte, og ikke deg selv som privatperson. Det er fremdeles skattepliktig for deg privat, så du må huske å rapportere dette manuelt i skattemeldingen din. Siden det går gjennom et mellomledd i utlandet, vil det ikke dukke opp automatisk i skattemeldingen din privat. Så må du ta ut utbytte fra NUFet igjen som må rapporteres i landet NUF er registrert. Det krever i tillegg en del mer oversikt over regnskap og regler i landet NUF er registrert i. Derfor velger de fleste å heller starte et AS.

Usikker på selskapsform til holdingselskapet? Les om forskjeller på AS og NUF.

Det er viktig å foreta en grundig vurdering for å se om holdingselskap er en løsning for deg.

Du må betale for å registrere alle selskapene i Foretaksregisteret, føre flere regnskap, levere årsregnskap for alle selskapene og forholde deg til mer administrativ arbeid. Derfor er holdingstruktur som regel en fordel når du skal investere og vokse mye, ikke når du kun skal livnære deg.

Du slipper revisjon for holdingselskapet med mindre du møter visse krav, og det gjør at du sparer en del penger.

Det kan være dyrt å etablere holdingstruktur i ettertid. Da må du selge eiendeler fra deg selv til holdingselskapet, og det kan føre til skatteplikt. Du må også få salget godkjent av en revisor.

Som i et vanlig aksjeselskap, kan du ansette deg selv i holdingselskapet. Du vil da ha samme rettigheter som en ansatt i et vanlig selskap. Ansetter du deg selv, må du huske på at selskapet også får en del flere plikter som arbeidsgiver.

Som ansatt har du krav på en rekke velferdsgoder, som er godt å ha. Blant annet sykepenger, fødselspenger, pensjonssparing, arbeidsledighetstrygd og uføretrygd. Som ansatt har du også krav på å bli dekket 100 prosent sykepenger fra dag en, men da er det holdingselskapet ditt som dekker de første 16 dagene.

Som arbeidsgiver må du betale lønn og feriepenger, rapportere inn a-melding til Altinn, betale arbeidsgiveravgift, spare til pensjon og dekke nødvendig forsikring. Dette kan føre til litt mer administrativt arbeid.

Fra 2017 har holdingselskap sluppet revisjon så lenge konsernet som en helhet ikke møter kravene for revisorplikt.

Kravene er:

– Driftsinntekter over fem millioner kroner.

– Balansesum over 20 millioner kroner.

– Ansatte utgjør mer enn ti årsverk.

– Har du stor tro på ideen din, vil et holdingselskap gjøre at du lettere kan vokse, unngå risiko og etterhvert selge bedriften.

Eier du mindre enn 90 prosent av datterselskapet må du som sagt skatte på tre prosent av inntektene når du overfører fra driftselskap til holdingselskap. Gevinst fra aksjesalg må du ikke skatte på.

Selv om du ikke må betale utbytteskatt på utbytte så lenge det overføres til holdingselskapet, betyr ikke det at skatteplikten forsvinner. Du må fortsatt betale personskatt når du til slutt tar ut lønn og utbytte. Fleksibiliteten du får med et holdingselskap skal oppfordre til investeringer som skaper flere arbeidsplasser og mer skattepliktig virksomhet.

På samme måte som du slipper å umiddelbart skatte på gevinsten og utbyttet ditt, får du ikke skattefradrag for tap på aksjeinvesteringer. Og går et datterselskap konkurs får ikke holdingselskapet fradrag.

Holdingselskaper har næringskode 64. Når du skal velge formål for holdingselskapet, kan du for eksempel skrive «Holdingselskap», «Eie aksjer i andre selskaper», «Morselskap i konsern» eller lignende.

Selve holdingselskapet har ingen årlige kostnader i seg selv. Men, alle aksjeselskaper har regnskapsplikt. Det betyr at du trenger et abonnement på et regnskapssystem slik at du kan føre regnskap etter reglene.

Aksjeselskap må også levere skattemelding og årsregnskap via et årsoppgjørssystem. Dette har også en årlig kost som du må regne med.

Et holdingselskap er et aksjeselskap, og er dermed regnskapspliktig. Det betyr at du må ha et regnskapssystem og føre regnskap for firmaet.